آینده بانکداری چگونه خواهد بود؟

شرکت ایمن لفاف ویستا درباره آینده بانکداری و تغیرات پیش رو صحبت میکند.

-

1. CBDC ها اکوسیستم بانکی را تغییر می دهند

کارت های اعتباری و نقدی قبلاً جایگزین پول نقد به عنوان ابزار پرداخت ترجیحی شده اند.

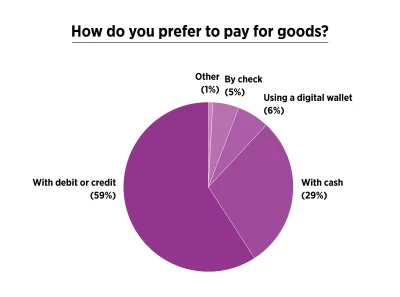

تنها 29 درصد از مصرف کنندگان آمریکایی ترجیح می دهند هنگام پرداخت برای یک کالا یا خدمات، از پول نقد به جای کارت استفاده کنند.

اولویت های پرداخت در میان مصرف کنندگان آمریکایی

اولویت های پرداخت در میان مصرف کنندگان آمریکایی

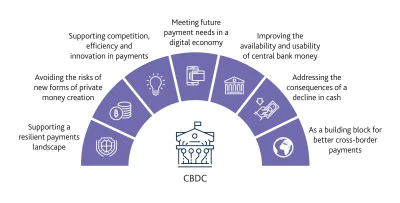

در حالی که محبوبیت پول نقد در حال کاهش است، ظهور یک ارز دیجیتال با حمایت دولت احتمالاً ضربه مهلکی به آن وارد می کند. سال گذشته، فدرال رزرو ایالات متحده اعلام کرد که در حال بررسی امکان صدور CBDC است. یک CBDC (ارز دیجیتال بانک مرکزی) اساسا یک “دلار دیجیتال” است. برخی از دولت ها از CBDC ها حمایت می کنند زیرا آنها را ابزاری برای حفظ بهتر ثبات پولی و مالی می دانند.

مزایای بالقوه استفاده از CBDC ها

بر اساس این روند، برخی برآوردهای تهاجمی پیشبینی میکنند که پول نقد بهویژه در میان کشورهای توسعهیافته کاملاً منسوخ خواهد شد. اما مهم ترین تأثیر CBDC مرگ بانک تجاری خواهد بود. تحت یک سیستم متکی به CBDCها، افراد مستقیماً با بانک مرکزی کار می کنند. کلیه خدمات مالی از طریق بانک مرکزی انجام می شود (افراد در بانک مرکزی حساب باز می کنند و تمام نقل و انتقالات آنها از طریق این حساب انجام می شود). این بدان معناست که بانک مرکزی کنترل بیشتری بر سیاست های پولی خود دارد زیرا می تواند مستقیماً بر میزان عرضه پول به بازار تأثیر بگذارد. همانطور که می بینیم، این سیستم نیاز به بانک های تجاری را که در حال حاضر به عنوان واسطه بین بانک مرکزی و مشتریان فعالیت می کنند، بی نیاز خواهد کرد.

تغییر مهم دیگر با استفاده از CBDC ها از دست دادن بالقوه حریم خصوصی است.

یک ارز دیجیتال به راحتی قابل ردیابی است، به این معنی که هیچ راهی برای انجام معاملات ناشناس برای کاربران وجود نخواهد داشت. بنابراین، بانکهای مرکزی کنترل کامل ارز را خواهند داشت و به راحتی میتوانند بر فعالیت هر کاربر نظارت داشته باشند. از سه ماهه اول 2024، 11 کشور قبلا CBDC را راه اندازی کرده اند. مهمتر از آن، 21 کشور، از جمله اقتصادهای بزرگی مانند چین، سوئد، آفریقای جنوبی و روسیه، برنامه های CBDC خود را به صورت آزمایشی اجرا می کنند.

-

بانکداری انسان-کمتر

ورود به بانک در آینده ممکن است به شدت متفاوت باشد، عمدتاً به این دلیل که مشتری ممکن است تنها انسان داخل ساختمان باشد. از طریق هوش مصنوعی و روباتیک، بانک های آینده قادر خواهند بود بدون هیچ کمک انسانی کار کنند. 65 درصد از مدیران بانکی معتقدند که بانکداری انسان صفر در آینده به واقعیت تبدیل خواهد شد. و برخی از بانک ها در حال حاضر بانک های بدون انسان را آزمایش می کنند. بانک ساختمانی چین قبلاً یک شعبه بانک بدون شخص راه اندازی کرده است که همه چیز توسط روبات های انسان نما اداره می شود. کل سفر بانکی حضوری تغییر خواهد کرد. مشتریان به جای مراجعه به بانک و دریافت خدمات از یک انسان، اکنون از تعدادی فناوری یکپارچه استفاده خواهند کرد. به عنوان مثال، اگر کسی بخواهد برای وام درخواست دهد، فقط باید روی یک دکمه کلیک کند.

پاکت پستی حبابدار

سپس، یک ربات مجهز به هوش مصنوعی سوابق و سوابق مالی افراد را بررسی می کند. بر این اساس، ربات نشان می دهد که مشتری واجد شرایط دریافت کدام وام است.

سپس، پس از تایید وام، پول به طور خودکار در حساب بانکی مشتری ظاهر می شود.

-

یک پلتفرم برای حکومت بر همه آنها

فینتک خدمات مالی را جداسازی میکند، به این معنی که هر استارتآپ جدید یک (یا فقط چند) خدمات مالی را ارائه میدهد.

پلتفرم های سرمایه گذاری مانند Robinhood به کاربران امکان سرمایه گذاری رایگان را می دهد. خدمات ارسال پول مانند TransferWise انتقال پول را ارزان تر از بانک ها کرده است. بانک های مجازی مانند Chime خدمات بانکداری تلفن همراه را بدون کارمزد ارائه می دهند.

نمونه هایی از برنامه های مالی محبوب

نمونه هایی از برنامه های مالی محبوب

مشتریان باید هر بار که می خواهند به یک سرویس مالی خاص دسترسی پیدا کنند، وارد پلتفرم دیگری شوند. و این همان چیزی است که تقاضا برای پلتفرم هایی را که اطلاعات مالی افراد را تجمیع می کنند افزایش می دهد.

ابر اپلیکیشن های مالی اکوسیستمی هستند که کاربران را قادر می سازد تا به طیف گسترده ای از خدمات مالی تحت یک پلت فرم واحد و یکپارچه دسترسی داشته باشند.

به جای نیاز به ورود به چندین برنامه، کاربران میتوانند وارد یک برنامه فوقالعاده شوند که همه این سرویسهای مختلف را ارائه میدهد و به مشتریان اجازه میدهد همه چیز را از یک «مرکز مرکزی» مانور دهند.

برای نشان دادن، WeChat، یک برنامه کاربردی چینی، نمونه ای از یک برنامه فوق العاده محبوب است. WeChat به کاربران اجازه می دهد تا به دوستان خود پیام دهند، مواد غذایی بخرند، با تاکسی تماس بگیرند، وقت پزشک را رزرو کنند و موارد دیگر. همه اینها در یک پلت فرم یکپارچه انجام می شود.

و بنابراین، تا سال 2030، ممکن است یک برنامه مالی ببینیم که تمام خدمات مالی را در یک واحد جمع می کند. اساسا، ما ممکن است یک WeChat برای خدمات مالی ببینیم.

-

بانک های قدیمی از شخصی سازی استقبال می کنند

استفاده از فناوری برای ارائه محصولات/خدمات فوق شخصی برای بقای موسسات مالی سنتی حیاتی خواهد بود.

-

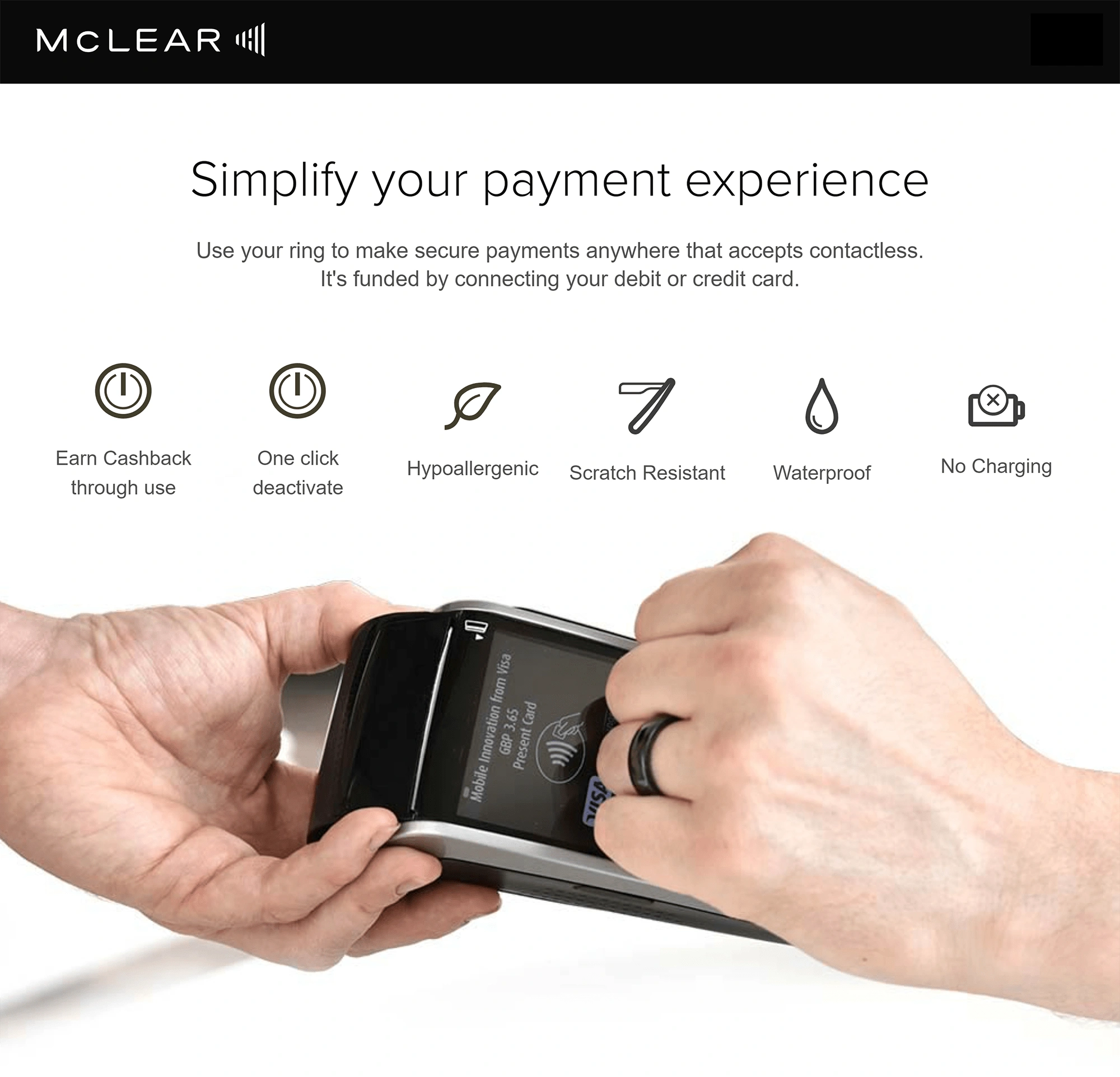

ابزارهای پوشیدنی پشتیبانی کننده پرداخت

زمانی که دستگاههای پوشیدنی هوشمند از سیستمهای پرداخت پشتیبانی کنند، پرداخت بسیار راحتتر میشود. در واقع، انتظار میرود 60 درصد از سازمانهای مالی تا سال 2030 ابزارهای پوشیدنی را به یک روش پرداخت استاندارد تبدیل کنند. ساعتهای هوشمند نوعی فناوری پوشیدنی هستند که به یک ابزار پرداخت حیاتی تبدیل خواهند شد. پاکت پستی

پرداخت بدون تماس از طریق ساعت هوشمند.

شرکت هایی مانند گوگل قبلاً قابلیت پرداخت را در ساعت های هوشمند خود تعبیه کرده اند. عینک هوشمند نیز نوعی فناوری پوشیدنی است که احتمالاً از سیستمهای پرداخت پشتیبانی میکند.

برخی پیش بینی می کنند که این کار دو راه دارد:

اول، کاربران به یک کد QR که به عنوان رسید پرداخت عمل می کند نگاه می کنند، و عینک هوشمند به طور خودکار چشمان شما را اسکن می کند تا مطمئن شود که شما این پرداخت را مجاز کرده اید.

دوم، فرد باید کلمه «پرداخت» را بگوید، و عینک هوشمند صدا را تشخیص میدهد تا مطمئن شود که فرد مناسبی است که این فرآیند را مجاز میکند. از دیگر پوشیدنیهایی که قابلیت تبدیل شدن به ابزار پرداخت را دارند میتوان به دستبند و انگشتر اشاره کرد. پاکت حبابدار از کجا بخریم؟

با این حال شرکت ایمن لفاف ویستا و همه ما مشتاقانه منتظر چنین تحولی در بانکداری کشور عیززمان هستیم.